后期需求或将回暖 棉价下行相对有限

——中国棉花市场2024年6月月报(预测篇)

来源:锦桥纺织网2024-06-25 18:06:59编辑:kk【概要】6月以来,棉花主产国天气条件良好,全球棉花增产预期较强,同时纺织行业订单不及预期,成品库存高企。面临供应充裕、需求低迷的市场形势,国内外棉价持续下跌。7-8月将进入棉花生长关键时期,天气变化及其对产量的影响仍存变数,需密切关注。欧盟等发达经济体货币紧缩政策有所松动,叠加市场发展的历史特征,预计下半年市场形势或有好转,当前棉价下行空间相对有限。

第一部分 行情回顾

6月以来,由于全球棉花增产预期较强且纺织品服装需求疲软,市场信心受到打压,国内外棉价纷纷跌破前期低点,6月17日ice期棉主力合约触及70美分/磅,为3年半以来最低点,6月18日郑棉主力合约价格创下14340元/吨本年度以来低点。截至6月21日,ice期棉主力合约结算价72.21美分/磅,环比下跌4.17美分/磅,跌幅5.5%;代表进口棉中国主港到岸均价的国际棉花指数(m)80.84美分/磅,环比下跌1.86美分/磅,折人民币进口成本13940元/吨(1%关税,不含港杂费),环比下跌316元/吨,跌幅2.2%。郑州商品交易所棉花期货主力合约结算价14525元/吨,环比下跌780元/吨,跌幅5.1%;代表内地标准级皮棉市场价格的国家棉花价格b指数15717元/吨,环比下跌602元/吨,跌幅3.7%。

第二部分 分析与展望

一、国际棉市

(一)7-8月天气变化将是市场关注热点

6月以来各主产棉国天气对棉花生长较有利。据美国农业部统计,截至6月16日,美棉播种进度90%,同比加快3个百分点;棉花现蕾率22%,同比加快8个百分点;54%棉花长势良好,同比提高7个百分点,近2周美棉好苗比例较前期略有下降。巴西棉花采摘已开始,截至6月9日,巴西棉花采摘率为1.7%,同比增加0.8个百分点。据巴西国家商品供应公司(conab)预测,巴西棉花产量为365.71万吨,同比增加15.2%。据美国农业部6月供需预测,2024/25年度全球棉花产量2594万吨,同比增加117万吨,较5月预测增加2万吨;棉花消费量2546万吨,同比增加84万吨,较5月预测增加1.8万吨(详见表1)。

7-8月是北半球棉花最为关键的生长期,天气变化及其对产量的影响将是市场关注的热点。据美国国家飓风中心预报,美国东南沿海和墨西哥湾2个热带气旋正在生成,未来一段时间东南部和得州将出现降雨,当地干旱将有所改善。印度气象部门发布的天气预报显示,季风雨即将来临,印度北部高温天气将从下周开始得到缓解。需要关注的是,如果降雨天气持续时间过长,也将对棉花生长造成负面影响,特别是容易导致病虫害发生。

(二)部分发达经济体货币紧缩政策松动有助于棉花需求恢复

今年以来,欧洲央行及部分西方发达经济体货币紧缩政策有所松动:瑞士央行于3月、6月2次降息共下调50个基点,瑞典央行于5月、加拿大央行和欧洲央行均于6月将基准利率下调25个基点。虽美国仍在坚持货币紧缩政策,但以上情况导致市场对今年内美联储至少降息1次的预期有所增强。降息有助于减轻企业和居民借贷压力,推动消费需求逐步恢复。国际纺织制造商联合会(itmf)5月全球纺织业调查显示,全球纺织业经营形势略有改善,企业未生产订单量从3月的1.9个月略微上升到5月的2.1个月,对未来6个月内订单的预期呈上升趋势。

(三)棉花出口进度同比加快,纺织服装进口市场边际改善

尽管今年2-4月高昂的国际棉价打压进口商采购需求,但从2023/24年度国际棉花贸易整体形势看,主要出口国棉花出口进度并未放缓。据美国、巴西、澳大利亚、印度海关数据,2023年8月-2024年4月,美棉出口202.8万吨,同比减少2.7万吨;巴西棉花出口212.4万吨,同比增加86.8万吨;澳大利亚棉花出口90.1万吨,同比减少8.4万吨;印度棉花出口40.9万吨,同比增加24.2万吨。上述四国棉花累计出口546.2万吨,按照美国农业部预估的年度出口量(701.1万吨)测算,目前四国合计棉花出口进度为77.9%,同比加快1.1个百分点。

在美欧部分主要经济体通胀率有所下降,宏观经济及消费市场初现改善迹象背景下,美国和欧盟纺织品服装进口同比下滑的态势不断收窄。据欧盟海关数据,2024年1-4月欧盟纺织品服装进口额分别92.9亿美元、94.8亿美元、103亿美元、104亿美元,同比增长-19.7%、-7.3%、-7%、13.1%。据美国海关数据,2024年1-4月美国纺织品服装进口额分别85.9亿美元、86.8亿美元、85.6亿美元、83.3亿美元,同比增长-12.7%、4.8%、-0.9%、1%。据美国商务部普查局数据,5月美国服装及配饰店销售额260亿美元,同比增加2.44%,环比增加0.9%。

二、国内棉市

(一)棉花主产区天气晴好,关注后期高温影响

今年春播以来全国主要棉区气候条件对棉花生长较为有利,新疆大部分地区以晴好天气为主,气温总体处棉花生长较适宜的区间,棉花长势较快,大部地区已进入蕾期。5月以来偶有大风、冰雹天气对新疆棉花生长产生干扰,但由于受灾区域较为有限,对新棉丰产的预期影响不大。据国家棉花市场监测系统调研,由于今年新疆棉花长势明显好于去年同期,多位棉农和业内人士预估棉花单产将有一定提升空间。

夏季7-8月易发生持续高温和强对流天气,由于今年温度同比偏高,部分棉田病虫害较轻发生,棉农及时滴水灌溉及喷施农药控制病虫害蔓延,同时担忧若后期持续高温将对棉花生长带来考验。据新疆气象部门预警,6月下旬至7月初全疆大部平原区将先后出现35度以上的高温天气。需关注今年新疆的高温和强对流天气是否会对棉花生长产生不利影响。

(二)当前纺织市场需求不佳,后期或有好转

6月以来,国内纺织市场淡季氛围浓重。据国家棉花市场监测系统在山东、江苏的调研,纺织厂反映限产或转产混纺的趋势越来越明显,新增订单不足、纱线累库率上升及现金流压力增加导致采购原料棉花补库的意愿偏弱。广东、江苏、浙江地区织布厂开机率不断回落,棉纺厂生产经营压力加大。国家棉花市场监测系统调查显示,6月初,被抽样调查企业开机率71.4%,环比下降7.2个百分点,纱、布库存环比增加。

从我国纺织品服装出口和纺纱产量历史变化分析,下半年一般都好于上半年。从近10年看,平均每年下半年纺织品服装出口额较上半年高220.4亿美元,较上半年高出17.1%;平均每年下半年纺纱产量较上半年高168.6万吨,较上半年高出10.6%。根据上述情况推测,后期纺织市场需求或有好转。

(三)棉花供应依然充足,销售压力与日俱增

据中国棉花协会棉花物流分会对全国棉花交易市场18个省市的154家棉花交割和监管仓库的调查数据显示,截至5月底全国棉花周转库存总量约377.41万吨,环比减少56.18万吨,较去年同期增加28.13万吨。国家棉花市场监测系统预测显示2023/24年度我国棉花消费量为800万吨,即平均每月消费量为67万吨。按照这个数字测算,6-8月我国棉花消费需求为201万吨,当前的棉花周转库存量足以满足这个需求。此外,根据往年情况,农发行一般在8月底前要求贷款“双结零”,目前手中仍存有棉花现货的企业销售压力将与日俱增。

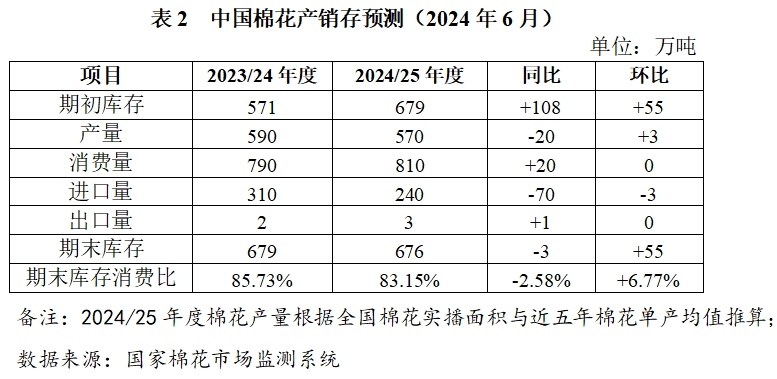

本月国家棉花市场监测系统将2023/24年度棉花进口量调增45万吨至310万吨,棉花消费量调减10万吨至790万吨,2023/24年度期末库存和2024/25年度期初库存调增55万吨至679万吨。预测2024/25年度中国棉花产量570万吨,同比减少20万吨;棉花消费量810万吨,同比增加20万吨;进口量240万吨,同比减少70万吨;出口量3万吨,同比增加1万吨;期末库存676万吨,同比减少3万吨;期末库存消费比83.15%,同比减少2.58个百分点(详见表2)。

资讯权限图标说明:

1、红锁图标: 为a、b等级会员、资讯会员专享;

为a、b等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网bsport体育官网的版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,bsport体育官网的版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:xxx(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、bsport体育官网的版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品bsport体育官网的版权及投稿事宜,请联系:0532-66886655 e-mail:gao@sinotex.cn

相关文章