淡季需求忧虑难消 棉价或延续弱势

——中国棉花市场2024年5月月报(预测篇)

来源:中国棉花网2024-05-23 17:05:59编辑:kk【概要】5月以来,国内棉市供应宽松,下游纺织市场淡季特征初显,资金入市加速郑棉下行。内外需求转弱预期下棉价持续承压,市场可能需要供应端更多利好消息来摆脱颓势。

第一部分 行情回顾

4月下旬以来,全球纺织服装市场淡季特征显现,国内外棉价下跌。截至5月22日,ice棉花期货主力合约结算价79.38美分/磅,环比下跌3.7%;代表进口棉中国主港到岸均价的国际棉花指数(m)83.02美分/磅,折人民币进口成本14311元/吨(1%关税,不含港杂费),环比下跌7%。郑州商品交易所棉花期货主力合约结算价15365元/吨,环比下跌3.1%;代表内地标准级皮棉市场价格的国家棉花价格b指数16343元/吨,环比下跌3%。

第二部分 分析与展望

一、全球棉花消费复苏乏力,天气良好提高丰产预期

海外消费环境日显疲弱。5月美联储、英国央行维持基准利率不变,美联储官员声称可能需要更长的时间观察数据来确认降息窗口。受此影响,美国居民消费信心持续下降。世界大型企业联合会数据显示,美国4月消费者信心指数跌至97,为2022年7月以来最低水平。3月美国纺织品服装进口额85亿美元,环比减少1.52%,同比减少1.06%。

东南亚市场棉纺需求不足。市场期待的美欧终端市场补库需求迟迟未到,截至3月美国服装和服装面料批发商库存消费比已连续3个月维持在2.32的水平。4月下旬以来,主要纺织服装出口市场复苏动力不足,印度、越南、巴基斯坦棉纱报价逐步下调,试图通过加大让利刺激国际买家签约采购。据美国农业部数据统计,截至5月9日,2023/24年度美棉出口累计装运量194万吨,从出口量占美棉产量比重看,前5大出口目的地中,仅对中国出口进度同比增长,对巴基斯坦、越南、土耳其棉花出口进度分别放缓1.7个、3.2个、2.2个百分点,对墨西哥出口进度基本持平,棉花消费需求仍就低迷。

主产国天气利于棉花播种生长。美国农业部报告显示,截至4月末,美棉种植区域受干旱影响比例为8%,与去年同期的45%相比大幅减少,并处历史同期低位,预计美棉大幅增产概率较高。截至5月19日当周,美棉播种率为44%,较去年同期增加2个百分点。2023/24年度印度棉花加工尚未结束,据印度棉花协会统计,截至5月15日累计上市量488.3万吨,占预计产量的92.7%。巴基斯坦受前期降雨和低温天气影响,今年棉花种植时间略有推迟,目前气温已回升,棉花播种正在进行。巴西上月马托格罗索州有轻度干旱,巴伊亚州的降雨和气温均保持正常水平,有利于棉花种植。巴西国家商品供应公司预测2023/24年度棉花产量预估为364.4万吨,同比增加14.8%。

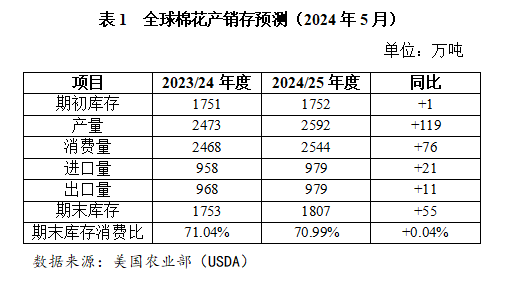

美国农业部5月供需预测偏利空。据美国农业部供需报告预测,2024/25年度全球棉花产量2592万吨,同比增加119万吨;棉花消费量2544万吨,同比增加76万吨。棉花产量增幅远超消费量增幅,棉花供应状况与本年度相比有所宽松(详见表1)。

二、国内消费需求不足,棉花销售压力加大

国内消费需求不足。4月30日,中共中央政治局召开会议,会议指出,有效需求仍不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅,外部环境复杂性、严峻性、不确定性明显上升仍是国内经济发展面临的挑战。五一假期消费数据印证居民整体偏谨慎的消费倾向,尽管出游人次和总花费较2019年大幅增长,但人均消费仅为2019年同期的88.5%,体现居民消费意愿和消费能力仍有待恢复。

棉花销售压力不减。5月国内棉纺市场进入传统淡季,国内企业新增内销和出口订单均表现不佳。在棉花期货价格快速下跌后,企业观望心理更浓。中国海关总署数据显示,4月我国纺织品服装出口239.3亿美元,同比减少3.1%。据下游市场反馈,织布厂出货减缓,企业棉纱库存有上升趋势,转产混纺坯布增多,对后市预期偏悲观。据国家棉花市场监测系统数据,截至5月16日,2023/24年度全国皮棉销售率为74.7%,同比下降11.2个百分点,测算全国累计销售皮棉441.2万吨,同比减少136万吨,较过去4年均值减少36.2万吨,销售进度总体仍然偏慢。此外当前进口棉花、棉纱价格较国内价格均具备优势,截至4月,2023/24年度我国进口棉花249万吨,同比增长约162.1%,进口棉纱120万吨,同比增加66.7%,国产棉花销售压力不减。

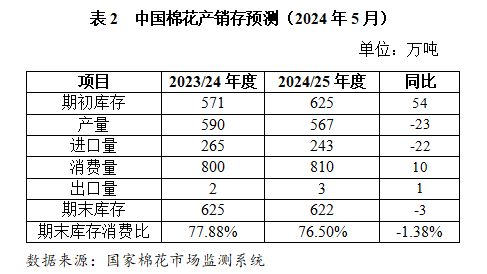

2024/25年度国内棉花产需平衡首次发布。据国家棉花市场监测系统调查,2024年中国棉花意向种植面积4049.9万亩,同比减少90.3万亩,减幅2.2%。按照过去6年单产平均水平测算,2024/25年度中国棉花产量567万吨,同比减少23万吨。据国家棉花市场监测系统近期在新疆调研,今年棉花播种期未遇到大范围极端天气影响,棉花出苗率较高,生长状况明显好于去年同期,棉农对棉花单产提升预期强烈,将进一步关注后期棉花长势情况。预计棉花消费量810万吨,同比增加10万吨;进口量243万吨,同比减少22万吨;出口量3万吨,同比增加1万吨;期末库存622万吨,同比减少3万吨;期末库存消费比76.5%,同比减少1.38个百分点(详见表2)。

第三部分 主要结论

宏观经济方面,预计全球经济将在较长时间内持续受到俄乌和巴以等地缘政治冲突的影响。同时国际贸易摩擦近期也有升级迹象。美贸易代表办公室宣布发起针对中国海事、物流和造船业的301调查值得密切关注,目前尚不能排除美国煽动其盟国对我国采取类似的行动。棉花市场方面,从长期看,由于新年度全球棉花大幅增产的预期较强,棉价能否走强取决于消费需求能否出现显著的增长,棉花消费需求增长取决于全球经济的增长和国际贸易环境的改善。基于当前的形势,棉花消费需求增长难度较大。在本年度结束前,随着棉花商业库存逐步减少,特别是优质棉花数量减少,棉价有望逐步获得支撑。同时考虑到在过去1个月,国内外棉价持续下跌释放利空因素,预计进一步下跌空间相对有限。

资讯权限图标说明:

1、红锁图标: 为a、b等级会员、资讯会员专享;

为a、b等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网bsport体育官网的版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,bsport体育官网的版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:xxx(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、bsport体育官网的版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品bsport体育官网的版权及投稿事宜,请联系:0532-66886655 e-mail:gao@sinotex.cn

相关文章